اتفاقية التجارة الحرة بين حكومات دول مجلس التعاون لدول الخليج العربية وحكومة جمهورية سنغافورة

اتفاقية التجارة الحرة بين حكومات دول مجلس التعاون لدول الخليج العربية وحكومة جمهورية سنغافورة

مصادق عليها بالمرسوم السلطاني رقم 8/2009 الصادر بتاريخ 22 فبراير 2009.

تهدف هـذه الاتفاقيات فـي توفيـر ميـزات تفضيليـة لمصـدري دول مجلس التعاون لدخـول الأسواق مـن خلال التخلـص مـن الحواجـز التجاريـة أو خفضهــا لتمكيــن صــادرات دول مجلس التعاون مــن الســلع والخدمــات مــن المنافســة فــي الأسواق العالميـة من أجل زيادة حجم التبادل التجاري، وقــد توصلــت دول مجلــس التعــاون الخليجــي وســنغافورة إلى اتفــاق لبــدء المفاوضــات حــول اتفاقيــة التجــارة الحــرة خلال الزيــارة الرســمية لرئيــس وزراء سـنغافورة - لـي هسـين لونـج إلى المملكـة العربيـة السـعودية فـي نوفمبـر عـام 2006. وتم عقد الاتفاق الذي دخل حيز التنفيذ في تاريخ 1/1/2015.

تهدف هذه الاتفاقية إلى تحقيق تحرير التجارة في السلع والخدمات وأسواق المشتريات الحكومية للأطراف.

الاستيراد:

- فاتورة الشــــــراء: تكون شاملة لتفاصيل البضائع ومن أهمها بلد منشأ ورمز التعرفة (H.S) والاعداد والاوزان.

- بوليصة الشحن. • رسالة من المستورد لطلب معاملة تفضيلية توضح بأن البضاعة مستحقة لشروط المعاملة التفضيلية.

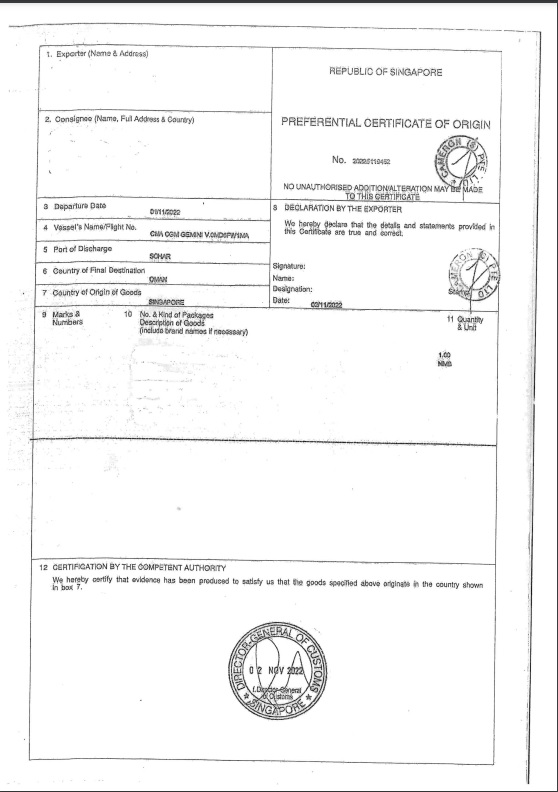

- شهادة المنشأ المنصوص عليها في الاتفاقية (نموذج رقم 1).

التصدير:

- فاتورة الشراء.

- شهادة المنشأ وفقاً للنماذج المعتمدة (نموذج رقم 2).

- تُعفى من الضرائب الجمركية جميع البضائع ذات منشأ جمهورية سنغافورة المدرجة في الفئة (A) من قائمة التعرفة الجمركية اعتباراً من دخول الاتفاقية حيز التنفيذ بتاريخ 1/1/2015م.

- البضائع ذات منشأ جمهورية سنغافورة المدرجة في الفئة (B) من قائمة التعرفة الجمركية تُعفى من الضريبة الجمركية بعد مضي خمس سنوات من دخول الاتفاقية حيز التنفيذ أي بتاريخ 1/1/2020م.

- البضائع المدرجة في الفئة (C) من قائمة التعرفة الجمركية والتي منشأها جمهورية سنغافورة يبقى حالها كما كانت عليه قبل الاتفاقية.

- أن تكون البضاعة مستوردة من جمهورية سنغافورة مباشرة، ويكون في حكم الاستيراد المباشر البضاعة الواردة عبر موانئ الدول الأخرى (ترانزيت)، عبر موانئ الدول الأخرى، وإذا مرت في أراضي طرف ثالث يجب ارفاق إقرار من سلطات الجمارك في البلد الثالث تؤكد بأن البضاعة كانت تحت الرقابة الجمركية أثناء عبورها. بشرط ألا يتم التخليص على البضائع جمركيا او اخضاعها لعملية معالجة او انتاج أو تصنيع أو تحسين او أي عملية لاحقة خارج اقليم أحد الطرفين باستثناء التحميل والتفريغ وإعادة الشحن أو أي عملية أخرى ضرورية للحفاظ على السلعة في حاله جيدة لنقل البضائع الى سلطنة عمان.

- أن يرفق المستورد شهادة منشأ صادرة من السلطات المختصة وموقعه ومختومة بنماذج الاختام المعتمدة ومثبت عليها القيمة المحلية المضافة او قاعدة التغيير في التصنيف الجمركي (نموذج رقم 1).

- لا يتطلب تقديم شهادة منشأ بالنسبة للبضائع التي تكون قيمتها أقل من (1000) ألف دولار أمريكي او ما يعادل هذه المبلغ بالريال العماني، بشرط ان تكون الفاتورة موضحة لمنشأ البضاعة.

- يتوجــــــــــب علـى المستـورد أو مـن يفـــوضـه طـــالب الإعفـــاء الجمركـــي أن يقر ويوضح بأن " هــذه البضائع مستوفية لشــــروط الحصول على المعاملة التفضيلية المنصوص عليها في اتفاقية التجارة الحرة بين دول مجلس التعاون الخليجي وجمهورية سنغافورة “.

- في حالة طلب الجمارك أية مستندات إضافية يتم الإفراج عن البضائع مقابل ضمان جمركي نقدي أو مصرفي بقيمة الضريبة للبضائع المماثلة لها في جدول التعرفة الجمركية.

- للمستورد المطالبة باسترجاع الضمان الجمركي خلال الفترة المحددة بالقوانين لكل دولة (سلطنة عُمان سنة واحدة)، وعلى المستورد تقديم المستندات المطلوبة بمــا فيهــا المعلومــات ذات الصلــة (النمو، الإنتاج، التصنيع...)

- البضائع التي تعبر من خلال الموانئ والمناطق الحرة تحصل على المعاملة التفضيلية بالإعفاء بشرط الا يتم اجراء أي تعديل عليها وأن ترد بنفس مستنداتها الصادرة لها من الدولة المصدرة وأن تظل تحت الرقابة الجمركية في بلد العبور.

- البضائع التي ترد من المناطق الحرة لا تحصل على المعاملة التفضيلية بالإعفاء لأنها لم تحقق شرط الاستيراد المباشر.

للاطلاع على الاتفاقية يرجى الدخول على موقع وزارة العدل والشؤون القانونية على الرابط التالي